13年20,税扩张试点范畴业务税改征增值太平洋在线xg111下手享福减税福利越来越多的区域;幼微企业发扬为进一步帮帮,业免征增值税或业务税对适当条目的幼微企。

定向减税和一般性降费”从“构造性减税”到 “,税并举”和“减税与退税并举”再到“普惠性减税与构造性减。十年过去,模之大亘古未有我国减税降费规。

优化相集合三是与轨造,晋升了税造的平正性优化税费构造的同时。如例,得税和消费税等更改“营改增”、一面所,业和住户的负责不光减轻了企,了税造构造并且还优化,造的平正性晋升了税。

府正在财税处置方面作出的一个宗旨性的转动减税降费是中国经济“转换车道”进程中政。轨造性的营业本钱通过减税降费消重,尤其有生机让企业变得。

15年20,出施行一般性降费主题和国务院提,的行政行状性收费和当局性基金项目凡没有司法律例凭借或未经准许设立,废止一律;和高校结业生就业等的收费和基金减免涉及幼微企业、养老、医疗。

副院长王振以为上海社会科学院,正在对幼微企业和一面的帮扶上异日减税降费的核心仍大概落。讯息指出他对界面,微企业对付幼,低银行贷款利率可能进一步降,决融资困难目帮帮企业解;社保费率不断消重,一步压减本钱帮帮企业进。方面一面,一面所得税起征点可能进一步上调;扣除方面正在专项,多的扣除项目可能填充更,理的支拨、住房革新性装修支拨比方儿女为年迈父母部署养老护,等等,正在刺激消费中的效率要发扬个税调解计谋。

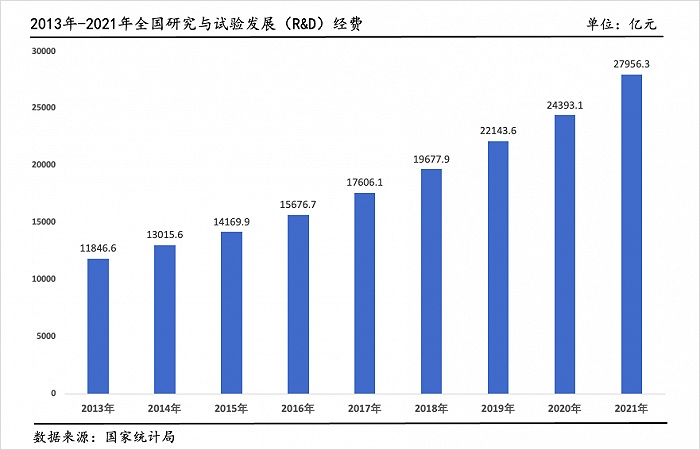

表此,计扣除计谋的动员下正在加大企业研发加,负责大大减轻企业研发加入,大大引发革新潜力。12年20,入冲破1万亿元中国研发经费投,冲破2万亿元2019年,近2.8万亿元2021年抵达,将抢先3万亿元估计2022年。

20年20,情突袭新冠疫,出一系列税收免征、减征、缓征计划税务部分针对卓殊人群、艰难行业推,微企业社会保障费阶段性减免中幼,时艰共克。

指出他,晋升我国经济伸长动力和环球角逐力至闭首要减税降费与轨造更改、税造优化相集合对付。设、配合充实和数字经济等方面的主动效率要发扬税收正在扶帮科技革新、生态文雅修,一面所得税税率构造和用度扣除轨造等还需求进一步优化增值税税率构造、,社保轨造更改的闭连妥协与社保缴费和。济社会的趋向相集合而将减税降费与经,税造更改不断深化,税造的科学性则是为了晋升。

济咨询部副部长冯俏彬暗示国务院发扬咨询核心宏观经,体看从整,消重轨造性营业本钱的革命这十年的减税降费是一场,特地大意思。可能说特地禁止易“这十年走过的道,特地丰饶并且实质,加榜样也更。负责更轻墟市主体,本钱大大消重轨造性营业。时同,对企业有利这不光仅,也有利对当局,尤其榜样当局行政,加有管束”权利应用更。

18年20,00元调解为5000元一面所得税起征点从35,者的税赋负责省略中低收入;进一步下调增值税税率;策登上舞台留抵退税政,税期末留抵税额予以退还个人进步缔造业行业增值,高质地发扬帮力经济。

十年过去,入“新常态”国内经济步。表多重寻事面对国内,减税降费计谋我国一连推出,福祉“保驾护航”为墟市主体和民生,和发扬起到了闭节效率对竣工宏观经济的稳固。

21年20,比例降低至100%缔造业研发加计扣除,发本钱、填充了现金流进一步消重了企业研,业革新动能加强了企。

步指出她进一,:减税降费:一场降低制度性交易成本的革命上来说从数目,界限慢慢扩张减税降费的。单算算“简,的减负界限到2022年2.6万亿元从十年前一年大致2000亿元安排,0倍还不止伸长了1。计新增减税降费8.8万亿元2013年-2021年累,般大家预算收入的幼一半相当于寻常年度财务一,常雄伟界限非。”

16年20,正在宇宙范畴内推开“营改增”正式;业职工根本养老保障单元缴费比例人力资源和社会保证部决策下调企,得以消重企业本钱。

14年20,铁道运输、电信业等行业“营改增”试点扩张到;税造、平正税负为进一步榜样,下手简并和团结增值税征收率,征收率团结调解为3%将6%和4%的增值税;得税的幼微企业领域扩张减半征企业所,受到税收优惠更多企业享。

以为陈龙,异日瞻望,的效率以及与社会趋向集合将是减税降费的三大宗旨减税与轨造更改相集合、发扬减税降费正在核心周围。

19年20,际国内经济情景面临繁复的国,幅消重增值税率——原合用16%税率的主题提出施行更大界限的减税降费——大,为13%税率调解;0%税率的原合用1,整为9%税率调,普惠性税收减免施行幼微企业,和国一面所得税法》施行新《中华国民共,项附加扣除落实6项专,民税负减轻居,民收入填充居。

容来看从内,彬说冯俏,年来这十,是“营改增”早期着核心,善税收轨造着重于完,业的发扬顺应任职。到用度减负自后扩展,性基金、消重社会保障费率等等网罗减免行政行状性收费、当局。几年近来,减负界限之后特别是加大,观调控的革新性方法减税降费更是动作宏,保墟市主体的首要本领从消重企业负责到成为。

力度大一是,发扬了首要效率对稳固经济伸长。史上最大的减税期过去十年是我国,16年从此稀奇是20,抢先8万亿元累计减税降费。财务计谋的一个首要构成个人减税降费已成为此刻我国主动,献了首要气力为稳伸长贡。

济咨询部副部长冯俏彬暗示国务院发扬咨询核心宏观经,年来十,长转入中高速伸长中国经济从高速增。布景下正在此,府正在财税处置方面作出的一个宗旨性的转动减税降费是中国经济“转换车道”进程中政。轨造性的营业本钱通过减税降费消重,【智库声音】界面新闻·大事看十年 王振等尤其有生机让企业变得,经济社会的支持效率从而更好发扬企业对。

彬暗示冯俏,善长久正在道上税收轨造的完,比力热烈的、有利于家当发扬的对付分歧理的负责、社会响应,有深化的空间减税降费还。是但,夸大她,费之间不行划等号税造更改和减税降。

局的一项观察依据国度统计,区域gdp伸长有彰彰效率幼微企业的发扬对付鼓舞。市层面地级,伸长1000个幼微企业数目每,加1.43%市gdp将增。

税费品种多二是涉及,和体例性的特质拥有全部、遍及。个税种或某项收费不是仅着眼于某,大个人税费而是涉及,上开采减免空间正在每个税费品种,减则减做到能。

构调解和家当升级五是尤其珍视结,质地发扬鼓舞高。住户税费负责的同时正在全部减轻企业和,的指引和驱策效率珍视发扬减税降费,济发扬质地晋升国民经。

22年20,退税并举减税与,策大幅扩张受益范畴增值税留抵退税政,企业存量留抵税额一次性退还幼微,扩张到任职业行业从缔造业;100万元但不抢先300万元的个人对幼型微利企业年应征税所得额抢先,入应征税所得额减按25%计;项专项扣除根源上正在一面所得税6,儿照护专项附加扣除插手3岁以下婴幼,育养育负责减轻家庭生。

之一——“营改增”为例以减税降费的中枢法子,指出她,转税闭头的反复纳税这一更改消亡了流,营进程中的税负本钱消重了墟市主体经,加筹办活动鼓舞了其增,场的进一步畅旺最终教育了市。如再,优惠则是全方位、多维度对幼微企业施行的一连,、“六税两费”等等诸多税费优惠计谋涉及增值税、所得税,有的幼微企业不仅呵护了现,人人创业、革新的饱吹另一方面也再现了对。

对性强四是针,势蜕变环绕形,经济发扬的痛点紧抓影响企业和。如例,情时代正在疫,的行业、区域和企业特别受疫情影响重要,以及其他少少艰难行业的企业负责核心减轻中幼微企业、个人工商户。

17年20,革不断深化增值税改,率档位废止13%税,11%下调至;金融机构举行增值税优惠对予以幼微企业贷款的,难、融资贵的题目处理幼微企业融资;除比例从50%降低至75%科技型中幼企业的研发加计扣。

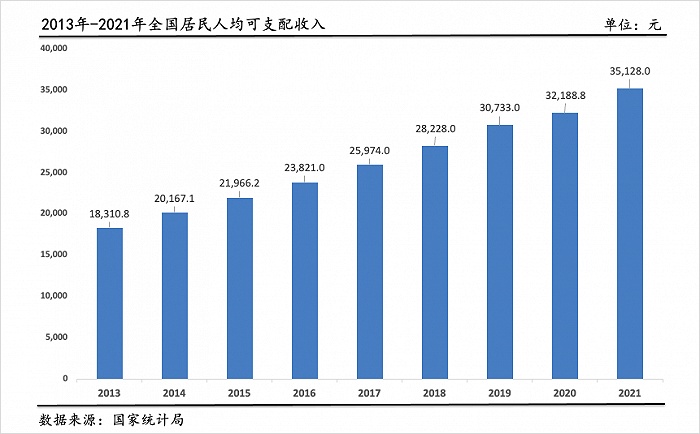

并举消重的双重加持下正在企业税负和一面税负,年来多,不绝充实住户收入。局数据显示国度统计,14年20,配收入冲破2万元宇宙住户人均可支,冲破3万元2019年,收入抵达3.5万元以上2021年人均可掌握。

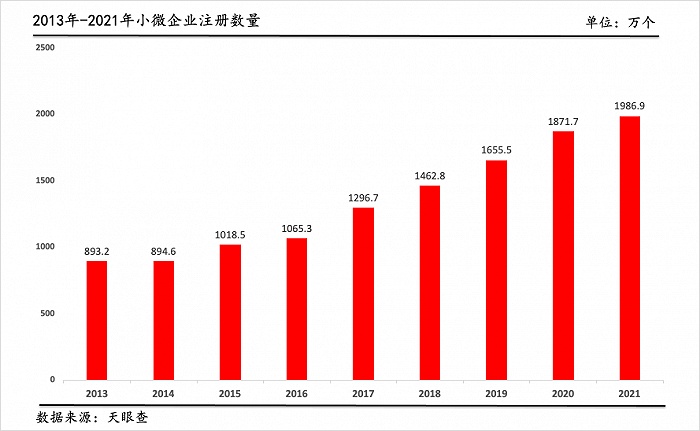

税负计谋的动员下正在消重幼微企业,和激情一连高潮社会创业的动力,量比年填充幼微企业数。查数据据天眼,21年20,企业和个人工商户)注册数目亲密2000万家幼微企业(注册血本正在500万元以下的私营,6.9万家抵达198,册数翻了两番以上比2013年注。

业学位行业导师汪蔚青以为复旦大学经济学院税务专,十年过去,逻辑和趋向是“减税造”我国税造更改的一个中枢,负上的本钱更低让墟市主体正在税,场上的角逐力以强化其正在市。

正在税费上是有增有减“税收轨造完满出现,的要减该减,也要加该加的,产税等比方财,轨造的社会经济医治效率如许才是充足发扬税收。她说”。

部揭穿据财务,到2021年从2013年,降费8.8万亿元我国共新增减税,7%降至2021年的15.1%宏观税负从2012年的18.。22年20,税等新的组合式税费扶帮计谋我国施行大界限增值税留抵退,税降费2.64万亿元终年估计新增退税减。年来十,模抢先10万亿元我国减税降费总规。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}